L'ultima fotografia di Nielsen mostra una variazione negativa nel totale anno che chiude al -17%, con una perdita di circa €1mld rispetto al 2019.

Trend mezzi

Marcate le flessioni su tutti i mezzi con un -27% su Stampa, e un -24% sul mezzo Radio. Quest’ultimo nel periodo di lockdown, ha sofferto della riduzione della mobilità che ha influito negativamente sulle audience ed in particolare sul “drive time” contribuendo a flessioni sulla raccolta intorno al -70% nei mesi tra marzo e maggio. OOH (-53%) e Cinema (-84%) si confermano i mezzi più penalizzati dall’emergenza Covid nel 2020

Diversa la situazione per la Tv, decisamente più reattiva rispetto alla flessione del mercato, la cui raccolta chiude complessivamente al -10%. In termini di audience, il mezzo durante la pandemia ha beneficiato di un deciso incremento del consumo tv. Nei mesi di completo lockdown si sono toccati incrementi di ascolto tra il 30% il 40%. Situazione analoga, ma con aumenti decisamente più contenuti nell’ordine del 10/15% nei mesi di Maggio/Giugno e durante il periodo autunnale di ulteriori restrizioni sociali.

La raccolta del Digital (relativamente al perimetro monitorato da Nielsen) risulta in flessione, con una variazione che porta al -23% il mezzo sul gennaio-dicembre. Dal punto di vista della fruizione però il maggior tempo a disposizione ha trainato la visione di contenuti sulle piattaforme di video streaming. Nel mondo digital si è assistito ad un’impennata del traffico sui siti di informazione. Le maggiori testate giornalistiche hanno visto un incremento degli utenti unici dal momento della diffusione della notizia del primo caso di contagio in Italia. Nel periodo della pandemia la rete è stata anche fonte di evasione come conferma la crescita degli utenti unici dei siti di cucina e di Lifestyle.

Le dinamiche sui singoli mezzi impattano sulla lettura del dato relativamente al media mix. Nel 2020 infatti cambiano le quote a vantaggio della Tv che passa da un 62% al 67%. Nei periodi di lockdown (marzo-maggio ’20) particolarmente reattivo il mezzo Tv: la quota sale al 68% nei mesi tra marzo e maggio e al 71% nei mesi autunnali tra ottobre e dicembre.

Top 10 settori

La top ten dei settori mostra nel totale 2020 flessioni generalizzate. Variazioni uguali o superiori al -15% per Automobili, Farmaceutici/Sanitari, Bevande/Alcoolici e Cura Persona.

Più contenuti i cali per Alimentari (-11%), Media Editoria (-11%), Finanza/assicurazioni (-7%) . Il settore Telco che nel periodo estivo sembrava aver compensato le perdite dei mesi Covid anche grazie all’entrata nel mercato del nuovo operatore Sky, chiude l’anno in lieve flessione rispetto al 2019 (-3%).

In linea con il 2019 il settore Distribuzione. Quest’ultimo nel 2020 cambia il media mix concentrandosi sulla tv (dal 52% al 64% del ’20) a scapito della radio, mezzo storicamente affine al settore. Gestione casa al contrario registra un segno positivo (+19%) ed entra nella top ten. Si segnala nel 2020 l’uscita dalla top ten del settore Tempo libero (-42%) penalizzato sia da un confronto con un 1° semestre 2019 in cui erano ancora attive campagne di Betting, sia dalle misure restrittive legate all’emergenza Covid-19

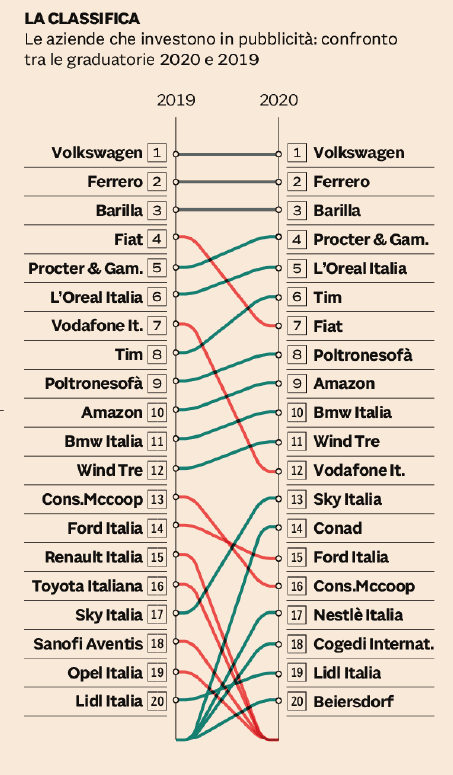

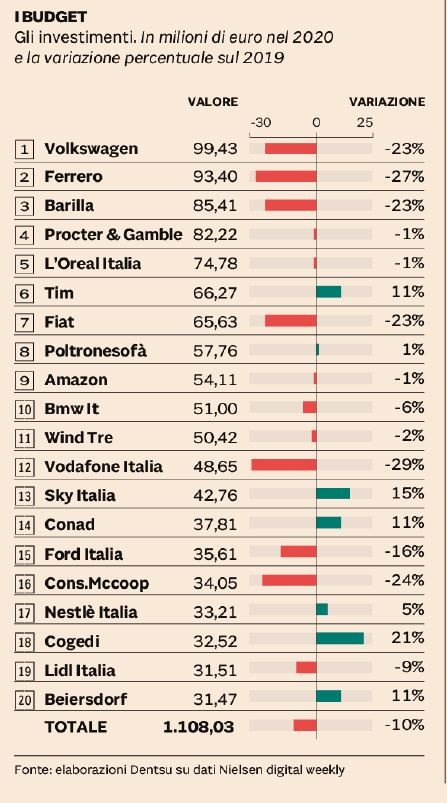

Top 20 aziende

La top 20 delle aziende nel 2020 rappresenta complessivamente il 23% dell’investimento del totale mercato (era il 22% nel 2019) registrando una contrazione del -10% e mostrando reattività rispetto al totale grazie ad un media mix più sbilanciato sul mezzo Tv (79% rispetto al 67% del tot mercato).

Nel 2020 entrano nel ranking delle top 20 aziende Sky Italia, Conad, Nestlé, Lidl e Beiersdorf.

Sky mostra un trend positivo aumentando l'investimento del 15% e raddoppiando il suo investimento in TV grazie all’entrata nel mercato Telecomunicazioni con il lancio in agosto di Sky wifi fibra

Le aziende del settore Distribuzione mostrano andamenti differenti: Lidl guadagna una posizione nella top, ma mostra una raccolta in flessione (-9%). Conad, new entry nella top al 14° posto al contrario segna una variazione positiva (+11% vs 2019) aumentando del +15 l’adv sul mezzo Tv.

Nestlé, tra i leader del settore Alimentari entra a far parte della top con un trend positivo (+5%) grazie anche alle campagne tv nella categoria integratori

La pandemia non ha rappresentato un ostacolo per Beiersdorf che a partire da Maggio ha lanciato nuove campagne di prodotti Cura viso portando l’azienda a chiudere l’anno con una variazione a doppia cifra (+11%).

Il settore Automobili ha particolarmente sofferto nel 2020 (-27%) e gli incentivi statali e le relative campagne partite tra luglio e agosto non sono riusciti a compensare le perdite in termini di adv registrate durante i mesi di lockdown (intorno al -70%). Relativamente alla top 20, Volkswagen in pole position anche nel 2020, Fiat, Bmw e Ford presenti nel 2020 così come nel ranking del 2019 mostrano trend negativi.

Positivo il trend di Tim (+11%) grazie alla sua componente Media/editoria che rappresenta il 28% del totale adv e raddoppia l’investimento 2019 grazie alle campagne di Tim Vision. Gli investimenti adv dell’azienda sui prodotti del mercato Telefonia risultano invece in contrazione.

Vodafone e Wind le cui campagne appartengono quasi esclusivamente al settore Telecomunicazioni mostrano nel 2020 contrazioni rispettivamente del -29% e del -2%

Amazon al 9° posto guadagna una posizione e chiude il 2020 con un dato sostanzialmente flat. Nel 2020 si riduce l’investimento sul mezzo tv di circa oltre 10 punti (da 64% a 51%). Nel 2020 il settore Media -editoria rappresenta il 53% dell’investimento dell’azienda grazie alle campagne di Amazon PrimeVideo.

Guadagna una posizione Poltrone e Sofà (da 9° a 8°) che rappresenta nel 2020 un quarto dell’investimento del suo settore di riferimento, Abitazione. Si mantiene sostanzialmente flat rispetto all’anno precedente

Ferrero e Barilla rispettivamente al secondo e terzo posto della top ten mostrano flessioni importanti (tra il 23% e il 27%). Ferrero rispetto al 2019 non cambia sostanzialmente il media mix mentre Barilla aumenta di oltre 10 punti la quota sul mezzo tv.